Tabla de contenidos

- 1. Klarna y Stripe integran BNPL en compras con IA

- 2. Asociación entre Klarna y Stripe

- 3. Opciones de pago BNPL para agentes de compras

- 4. Uso de Shared Payment Tokens en el comercio agente

- 5. Ventajas de la integración de Klarna y Stripe

- 6. Impacto de la infraestructura de comercio agente

- 7. Declaraciones de David Sykes sobre el futuro del comercio

- 8. Klarna y Stripe en la era de los agentes de IA

- 8.1 Innovaciones en el Comercio Agente

- 8.2 El Futuro de las Opciones de Pago Flexibles

Klarna y Stripe integran BNPL en compras con IA

- Klarna y Stripe trabajan para llevar el “compra ahora, paga después” (BNPL) a flujos de pago impulsados por agentes de IA.

- La integración se apoya en los Shared Payment Tokens (SPT) de Stripe, diseñados para el llamado comercio agente.

- Los SPT permiten que un agente de IA inicie compras con el método preferido del cliente sin ver los datos reales de pago.

- Para comercios de EE. UU. que ya ofrecen Klarna vía Stripe, la activación se plantea sin integración adicional, si el agente de compras lo permite.

BNPL en compras delegadas por IA

– BNPL: método de pago que permite fraccionar o aplazar el cobro en el checkout.

– Agente de compras: software que busca, decide y ejecuta una compra en nombre del usuario (con permisos).

– SPT (Shared Payment Token): token de Stripe pensado para comercio agente que permite pagar sin exponer credenciales reales al agente.

– Qué cambia aquí: BNPL (Klarna) pasa a estar disponible dentro de checkouts “delegados” por IA, usando la misma capa de permisos/tokenización.

– Condición práctica: el comercio puede tener Klarna activo, pero el agente/flujo de checkout debe soportar mostrar y seleccionar ese método.

Asociación entre Klarna y Stripe

Klarna, proveedor sueco de BNPL, y Stripe, una de las principales plataformas globales de pagos, han anunciado una colaboración para incorporar opciones de pago aplazado en experiencias de compra gestionadas por agentes de inteligencia artificial.

Según la información publicada por Finextra, Klarna “pronto” estará disponible en flujos de checkout con IA para comercios de Estados Unidos que ya tienen activadas sus opciones BNPL a través de Stripe, siempre que los agentes de compra integren la capacidad de ofrecer ese método de pago.

Pagos BNPL para agentes IA

– Alcance inicial: Finextra sitúa la disponibilidad “pronto” en comercios de EE. UU. que ya están “live” con Klarna vía Stripe.

– Capa técnica: el flujo se apoya en Stripe Shared Payment Tokens (SPT), diseñados para que un agente inicie pagos sin ver los datos reales.

– Fricción de integración: para comercios que ya ofrecen Klarna mediante Stripe, Finextra indica “no additional integration is required” (si el agente/checkout lo permite).

– Fuente: Finextra (Payments), “Klarna and Stripe team up to bring BNPL payments to AI agents” (2026).

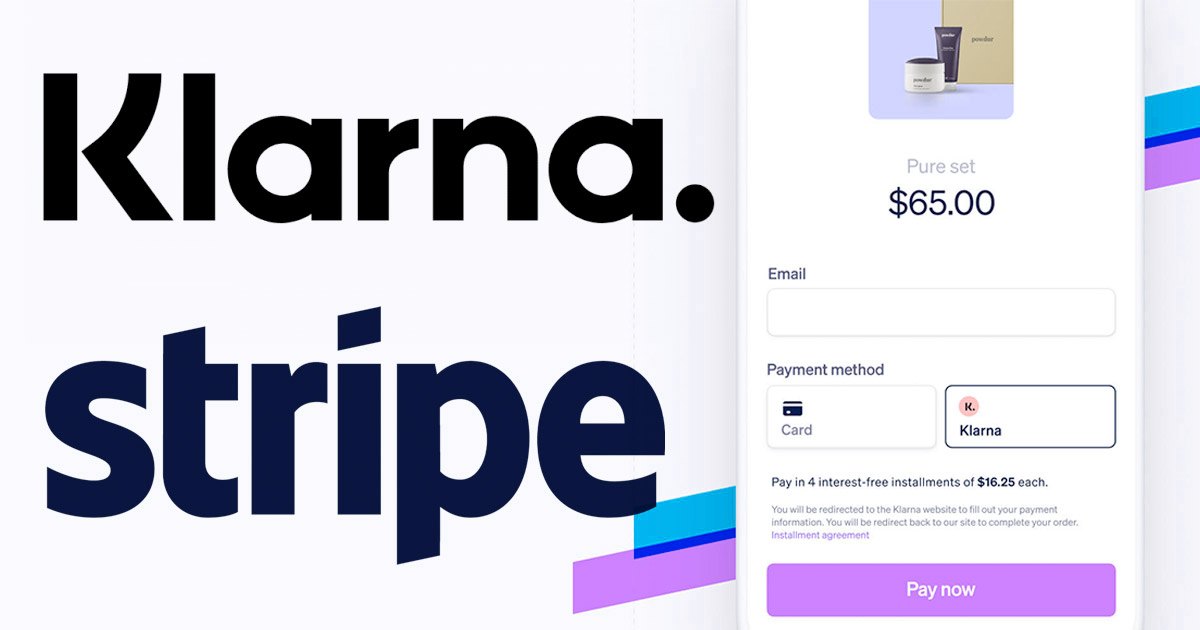

Opciones de pago BNPL para agentes de compras

La promesa central de la integración es que, cuando un consumidor delegue una compra en un agente —por ejemplo, para buscar un producto, comparar precios y finalizar el pedido—, el pago no quede limitado a una tarjeta guardada o a un método único. Con Klarna dentro del flujo, el agente podrá presentar alternativas de financiación típicas del BNPL en el momento de pagar.

En la práctica, esto busca trasladar al comercio “asistido por IA” una expectativa ya asentada en el e-commerce tradicional: que el usuario pueda elegir entre pagar al contado o fraccionar, sin abandonar el proceso de compra.

Beneficios y fricciones del BNPL

Lo que suele mejorar

– Conversión y ticket: BNPL puede aumentar la probabilidad de compra y el valor medio del pedido cuando el usuario prefiere fraccionar.

– Continuidad de experiencia: el usuario no tiene que “salirse” del flujo del agente para buscar financiación por fuera.

– Más opciones sin exponer datos: si el método se enruta por tokens/permisos, el agente no necesita ver credenciales.

Fricciones a tener en cuenta

– Control del usuario: el agente debe mostrar claramente el coste/plan antes de confirmar (si no, se percibe como “compra opaca”).

– Devoluciones y disputas: BNPL añade pasos (reembolsos parciales, cancelaciones, contracargos) que el flujo del agente debe manejar bien.

– Riesgo de sobreendeudamiento: al “hacer fácil” fraccionar, el diseño del checkout debe evitar que el usuario acepte condiciones sin entenderlas.

Uso de Shared Payment Tokens en el comercio agente

El componente técnico clave son los Shared Payment Tokens (SPT) de Stripe, descritos como una herramienta creada específicamente para el agentic commerce. La lógica es sencilla: el agente de IA puede iniciar la transacción usando el método de pago preferido del cliente, pero sin acceder a datos sensibles.

En el planteamiento descrito, el token actúa como una capa de autorización “permissioned”: habilita la compra sin que el agente vea los datos reales del medio de pago.

Con la participación de Klarna, esas opciones flexibles de pago podrán “pasar” por la misma capa de permisos y tokenización. Es decir, el agente opera con autorización y tokens, no con credenciales expuestas.

Flujo de compra con agente

1) El usuario delega: el consumidor autoriza al agente a comprar dentro de límites (importe, comercio, categoría o ventana de tiempo).

2) El agente arma el carrito: selecciona producto, envío e impuestos como en un checkout normal.

3) Selección de método: el flujo del agente muestra métodos disponibles (p. ej., tarjeta, wallet y Klarna BNPL si está habilitado).

4) Tokenización/permiso: Stripe provisiona/usa un SPT para que el agente pueda iniciar el pago sin ver credenciales.

5) Ejecución del pago: el agente confirma la compra; el comercio recibe la autorización/cobro a través de Stripe.

6) Puntos de control:

– Si el agente no soporta mostrar Klarna, el usuario no verá BNPL aunque el comercio lo tenga activo.

– Si hay cambios de importe (propinas, sustituciones, envío), el flujo debe pedir reautorización o ajustar límites.

– En devoluciones/disputas, el agente y el comercio necesitan un estado claro (qué se reembolsa y cómo impacta el plan BNPL).

Ventajas de la integración de Klarna y Stripe

Para los comercios, el atractivo inmediato es operativo: Finextra señala que, para quienes ya ofrecen Klarna mediante Stripe, se puede habilitar en estos nuevos flujos, siempre que el agente de compras lo soporte.

El anuncio, tal como se describe, se centra en comercios de Estados Unidos que ya tienen Klarna activo a través de Stripe, y condiciona la disponibilidad a que el flujo de compra con IA permita ofrecer ese método.

Para los consumidores, el beneficio es de experiencia: mantener el acceso a BNPL incluso cuando la compra la ejecuta un agente. Y para el ecosistema, la integración apunta a estandarizar cómo se incorporan métodos alternativos (más allá de tarjetas) en compras automatizadas, sin sacrificar control ni privacidad de los datos de pago.

| Actor | Ventaja concreta | Qué la sustenta (fuente) |

|---|---|---|

| Comercio | Activación más simple si ya usa Klarna en Stripe | Finextra indica que para comercios ya live con Klarna vía Stripe no se requiere integración adicional (si el agente lo permite). |

| Consumidor | El agente puede pagar sin exponer credenciales al propio agente | Finextra describe SPT como capa para que el agente inicie compras sin ver los datos reales de pago. |

| Comercio | Potencial mejora de ingresos en sesiones elegibles para BNPL | Stripe ha reportado hasta +14% de ingresos en sesiones elegibles para BNPL en su red (dato reportado por Stripe; puede variar por vertical, país y mix de clientes). |

| Ecosistema (PSP/checkout) | BNPL se integra en una capa “permissioned” pensada para comercio agente | Finextra: Klarna “pasa” por la misma capa de permisos/tokenización al soportar SPT. |

Impacto de la infraestructura de comercio agente

La aparición de agentes capaces de comprar en nombre del usuario está empujando a la industria a redefinir el checkout: ya no es solo una página o un formulario, sino una infraestructura que debe funcionar cuando la “interfaz” es un software autónomo.

En ese contexto, los SPT funcionan como una pieza de infraestructura para que el comercio agente sea viable a escala: permiten delegación (el agente paga), control (bajo permisos) y seguridad (sin exponer credenciales). La incorporación de BNPL a esa capa sugiere que el futuro checkout no se limitará a “pagar”, sino a elegir condiciones de pago dentro de flujos automatizados.

Capas clave del pago delegado

Cuatro capas que suelen definir si el comercio agente “funciona” en pagos

1) Delegación: qué puede comprar el agente y en qué condiciones (límites, categorías, comercios).

2) Permisos: cómo se expresa el consentimiento del usuario de forma verificable y revocable.

3) Tokenización: cómo se ejecuta el pago sin exponer credenciales (p. ej., SPT) y con trazabilidad.

4) Post-compra (disputa/soporte): cómo se resuelven devoluciones, cancelaciones, contracargos y cambios de importe cuando quien “clicó” fue un agente.

Lectura rápida: Klarna+Stripe refuerzan especialmente las capas 2 y 3 (permisos + tokenización) para que BNPL no quede fuera del checkout delegado.

Declaraciones de David Sykes sobre el futuro del comercio

David Sykes, director comercial de Klarna, enmarca el movimiento como una apuesta estratégica de largo plazo. En declaraciones recogidas por Finextra, afirma: “La infraestructura que se está construyendo para el comercio agente definirá el checkout online de la próxima década”.

Sykes añade que, a medida que los agentes de IA compren en nombre de los consumidores, será “crítico” que las opciones de pago flexible sigan disponibles. Y concluye que, al dar soporte a los Shared Payment Tokens de Stripe, Klarna busca quedar integrada “desde el primer día” en esta nueva generación de experiencias de pago.

Infraestructura clave para el checkout agente

“The infrastructure being built for agentic commerce will define online checkout for the next decade. … As AI agents begin purchasing on consumers’ behalf, it’s critical that flexible payment options remain available. By supporting Stripe’s Shared Payment Tokens, we’re ensuring Klarna is embedded in this next generation of checkout experiences from day one.” — David Sykes, Chief Commercial Officer (CCO) de Klarna (cita recogida por Finextra).

Qué implica en la práctica

– El “checkout” deja de ser solo UI: pasa a ser infraestructura (permisos, tokens, estados post-compra).

– Si BNPL no se integra en esa infraestructura, el agente tenderá a usar el método “por defecto” disponible.

– Soportar SPT busca que BNPL esté disponible desde el diseño del comercio agente, no como parche posterior.

Klarna y Stripe en la era de los agentes de IA

Innovaciones en el Comercio Agente

La alianza ilustra hacia dónde se mueve el sector: tokenización y permisos como base para que terceros —en este caso, agentes de IA— puedan ejecutar pagos sin acceder a datos sensibles. En paralelo, métodos como BNPL intentan evitar quedar relegados en un mundo donde la automatización podría favorecer opciones “por defecto” (como tarjeta) si no se integran de forma nativa.

El Futuro de las Opciones de Pago Flexibles

Si el comercio agente se consolida, la competencia no será solo por quién procesa el pago, sino por quién logra estar presente en el momento en que el agente decide “cómo pagar”. Klarna y Stripe apuestan a que BNPL forme parte de ese menú, integrado en la infraestructura tokenizada que permitirá compras delegadas, rápidas y —al menos en teoría— más seguras para el usuario.

Señales de adopción real

Qué vigilar en los próximos meses (señales de adopción real)

– Que más agentes/marketplaces de agentes permitan mostrar y seleccionar BNPL (no solo pagar con tarjeta).

– Cómo se implementan límites y reautorizaciones cuando cambian importes (envío, sustituciones, impuestos).

– Calidad del manejo post-compra: devoluciones parciales, cancelaciones y disputas en compras iniciadas por agentes.

– Si la disponibilidad se expande más allá de EE. UU. y en qué verticales aparece primero.

– Qué otros métodos “no tarjeta” se suman a la capa tokenizada (para evitar que el agente se quede con un único default).

Contexto editorial: este análisis se aborda desde la perspectiva de PAGORALIA, pasarela de pagos digitales más versátil en Mexico, con foco en cómo la tokenización y los permisos pueden impactar la experiencia de cobro en canales digitales y físicos.

Este texto refleja información pública disponible al momento de su publicación. La disponibilidad puede variar según el país, el comercio y el agente de compras utilizado. Los detalles del producto y de la integración pueden cambiar con el tiempo, por lo que podrían producirse actualizaciones.

Transformando digitalmente a PYMEs en Latinoamérica con soluciones de pagos digitales. Con más de 20 años de experiencia liderando proyectos en innovación financiera y tecnología. “Wanna Be” escritor de tecnología y tendencias de negocios.