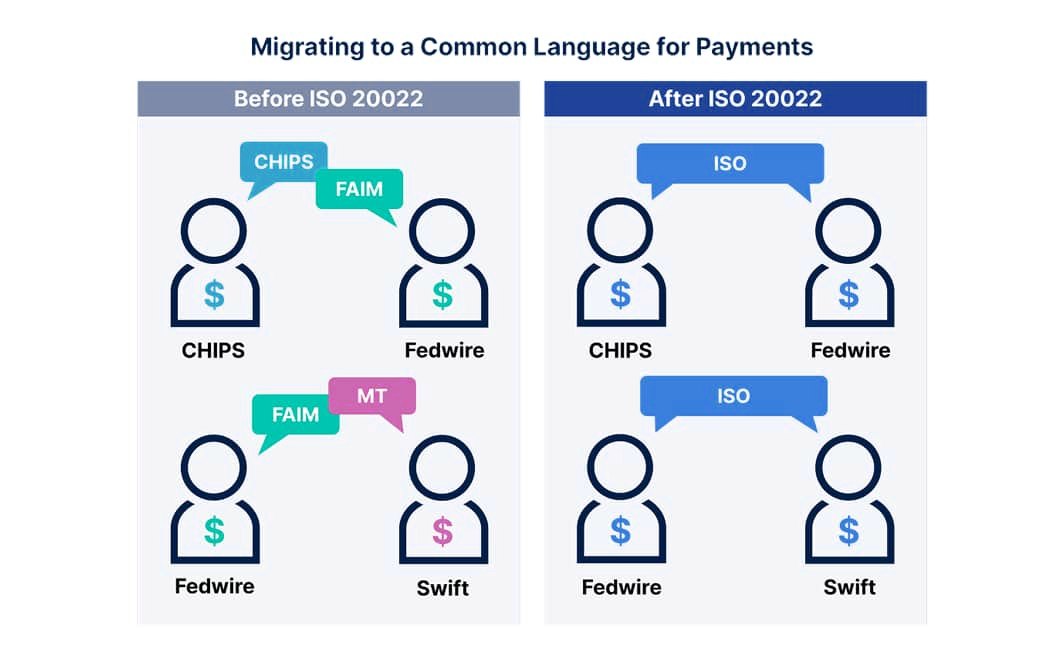

Impacto de ISO 20022 en la conectividad de pagos

- La implementación de ISO 20022 mejora la interoperabilidad entre sistemas de pago.

- Facilita la integración de nuevas tecnologías en el ecosistema financiero.

- Aumenta la eficiencia y reduce costos en las transacciones.

- Permite una mejor gestión de datos y análisis en tiempo real.

El papel del BCE en la conectividad de pagos

El Banco Central Europeo (BCE) juega un papel crucial en la conectividad de pagos dentro de la zona del euro. Su función principal es garantizar la estabilidad del sistema financiero y facilitar un entorno de pagos eficiente y seguro. A través de la implementación de estándares como ISO 20022, el BCE busca modernizar la infraestructura de pagos, permitiendo una mayor interoperabilidad entre diferentes sistemas y entidades.

Uno de los principales objetivos del BCE es promover la integración de los mercados financieros europeos. Esto se traduce en la necesidad de un sistema de pagos que no solo sea eficiente, sino también capaz de adaptarse a las nuevas tecnologías y demandas del mercado. La adopción de ISO 20022 es un paso significativo hacia la creación de un ecosistema de pagos más cohesivo, donde las transacciones se realicen de manera más rápida y con menos errores.

El BCE también supervisa la implementación de sistemas de pago como TARGET2 y TARGET2-Securities, que son fundamentales para las transacciones en euros. Estos sistemas están diseñados para manejar grandes volúmenes de transacciones y garantizar su liquidación en tiempo real. La transición a ISO 20022 en estos sistemas permitirá una mejor gestión de datos, lo que es esencial para la transparencia y la trazabilidad de las transacciones.

Además, el BCE colabora con otras instituciones financieras y organismos internacionales para promover la adopción de estándares globales en el ámbito de los pagos. Esta colaboración es vital para asegurar que la zona del euro no se quede atrás en comparación con otras regiones del mundo que también están adoptando tecnologías avanzadas para sus sistemas de pago.

Importancia del Eurosistema en el ámbito de los pagos

El Eurosistema, que comprende el BCE y los bancos centrales nacionales de los países de la zona del euro, desempeña un papel fundamental en la regulación y supervisión del sistema de pagos europeo. Su misión es garantizar que los pagos se realicen de manera segura y eficiente, lo que es esencial para la estabilidad económica de la región.

La importancia del Eurosistema radica en su capacidad para establecer normas y directrices que rigen las operaciones de pago. Esto incluye la promoción de la interoperabilidad entre diferentes sistemas de pago y la implementación de tecnologías que mejoren la eficiencia y seguridad de las transacciones. La adopción de ISO 20022 es un ejemplo de cómo el Eurosistema está modernizando el marco de pagos para adaptarse a las necesidades del mercado actual.

Además, el Eurosistema también se encarga de la supervisión de las entidades de crédito y otros proveedores de servicios de pago. Esto asegura que todas las partes involucradas en el proceso de pago cumplan con las regulaciones y estándares establecidos, lo que contribuye a la confianza en el sistema financiero.

La implementación de nuevas tecnologías, como las soluciones de pago en tiempo real y las plataformas de pago digital, también está en el centro de la agenda del Eurosistema. Estas innovaciones no solo mejoran la experiencia del usuario, sino que también permiten una mayor inclusión financiera, lo que es crucial en un entorno económico en constante evolución.

Tecnologías emergentes: el caso de Ripple

Ripple es una de las tecnologías emergentes que ha captado la atención en el ámbito de los pagos internacionales. Su enfoque en la utilización de la tecnología blockchain para facilitar transacciones rápidas y de bajo costo ha revolucionado la forma en que las instituciones financieras realizan pagos transfronterizos.

Una de las características más destacadas de Ripple es su criptomoneda, XRP, que se utiliza como un puente entre diferentes monedas. Esto permite a las instituciones realizar transacciones en tiempo real sin necesidad de mantener cuentas en múltiples divisas, lo que reduce significativamente los costos y el tiempo de liquidación.

Además, Ripple ha desarrollado una serie de soluciones que permiten a los bancos y otras entidades financieras integrar su tecnología en sus sistemas existentes. Esto es especialmente relevante en el contexto de la adopción de estándares como ISO 20022, ya que Ripple se alinea con estos estándares para garantizar la interoperabilidad con otros sistemas de pago.

La capacidad de Ripple para facilitar pagos instantáneos y su enfoque en la transparencia han llevado a un creciente interés por parte de las instituciones financieras. A medida que más entidades adoptan esta tecnología, se espera que Ripple desempeñe un papel cada vez más importante en la transformación del ecosistema de pagos global.

Christine Lagarde y su influencia en el BCE

Christine Lagarde, actual presidenta del BCE, ha tenido un impacto significativo en la dirección de la política monetaria y la estrategia del banco desde su nombramiento en 2019. Su liderazgo ha sido fundamental en la promoción de la innovación y la modernización del sistema financiero europeo, especialmente en lo que respecta a la conectividad de pagos.

Bajo su dirección, el BCE ha intensificado sus esfuerzos para adoptar tecnologías emergentes y mejorar la infraestructura de pagos. Lagarde ha abogado por la necesidad de un sistema de pagos europeo más integrado y eficiente, lo que incluye la implementación de estándares como ISO 20022. Su visión es que un sistema de pagos más moderno no solo beneficiará a las instituciones financieras, sino también a los consumidores y empresas en la zona del euro.

Lagarde también ha sido una defensora de la inclusión financiera, enfatizando la importancia de garantizar que todos los ciudadanos tengan acceso a servicios financieros. Esto es especialmente relevante en un momento en que las fintech y otras innovaciones están cambiando rápidamente el panorama de los servicios financieros.

Además, su experiencia previa como directora del Fondo Monetario Internacional (FMI) le ha proporcionado una perspectiva global sobre los desafíos y oportunidades que enfrenta el sistema financiero. Esto ha permitido al BCE adoptar un enfoque más proactivo en la regulación y supervisión de las nuevas tecnologías en el ámbito de los pagos.

Análisis del TLTRO III y su impacto en la estabilidad financiera

El programa de Operaciones de Refinanciación a Largo Plazo (TLTRO III) del BCE ha sido una herramienta clave para proporcionar liquidez a los bancos y fomentar el crédito a la economía real. Implementado en un contexto de incertidumbre económica, el TLTRO III ha tenido un impacto significativo en la estabilidad financiera de la zona del euro.

Este programa permite a los bancos acceder a financiación a largo plazo a tasas de interés favorables, siempre que utilicen esos fondos para otorgar préstamos a empresas y hogares. Esto no solo apoya la actividad económica, sino que también contribuye a la estabilidad del sistema financiero al asegurar que los bancos mantengan un flujo constante de liquidez.

El TLTRO III ha sido especialmente relevante en el contexto de la pandemia de COVID-19, donde muchas empresas enfrentaron dificultades financieras. Al proporcionar a los bancos la capacidad de ofrecer créditos a tasas accesibles, el BCE ha ayudado a mitigar el impacto económico de la crisis sanitaria.

Sin embargo, el programa también plantea desafíos. La dependencia de los bancos de la financiación del BCE puede generar riesgos a largo plazo si no se gestiona adecuadamente. Es fundamental que los bancos utilicen estos fondos de manera responsable y se enfoquen en la sostenibilidad de sus modelos de negocio.

Transacciones financieras: euros y yenes japoneses (JPY)

Las transacciones financieras entre euros y yenes japoneses (JPY) son un aspecto crucial del comercio internacional y las inversiones. La conectividad de pagos entre estas dos monedas ha mejorado significativamente en los últimos años, facilitada por la adopción de estándares como ISO 20022.

La creciente interconexión entre las economías de la zona del euro y Japón ha llevado a un aumento en el volumen de transacciones en euros y JPY. Esto ha sido impulsado por el comercio bilateral, así como por inversiones en activos denominados en ambas monedas. La eficiencia en la conversión y liquidación de estas transacciones es esencial para las empresas que operan en ambos mercados.

La implementación de tecnologías avanzadas y estándares de pago modernos ha permitido una mayor rapidez y seguridad en estas transacciones. Las plataformas de pago que utilizan ISO 20022 facilitan la gestión de datos y la trazabilidad, lo que es especialmente importante en un entorno global donde la transparencia es clave.

Además, la colaboración entre instituciones financieras en Europa y Japón ha sido fundamental para mejorar la conectividad de pagos. Esta cooperación ha permitido el desarrollo de soluciones que no solo benefician a las entidades involucradas, sino que también mejoran la experiencia del usuario final.

La zona del euro y los pagos transfronterizos

La zona del euro es un área donde los pagos transfronterizos son una parte integral del comercio y la inversión. La eliminación de las barreras monetarias ha facilitado un entorno donde las transacciones entre países miembros se realizan de manera más fluida. Sin embargo, aún existen desafíos que deben abordarse para mejorar la conectividad de pagos en esta región.

Uno de los principales obstáculos es la diversidad de sistemas de pago y estándares utilizados por diferentes países. La adopción de ISO 20022 es un paso importante para unificar estos sistemas y garantizar que las transacciones se realicen de manera eficiente y segura. Esto no solo beneficia a las instituciones financieras, sino también a las empresas y consumidores que dependen de pagos rápidos y confiables.

Además, la creciente digitalización de los servicios financieros ha llevado a un aumento en la demanda de soluciones de pago innovadoras. Las fintech y otras empresas emergentes están desempeñando un papel crucial en la transformación del ecosistema de pagos, ofreciendo alternativas que son más rápidas y menos costosas que los métodos tradicionales.

La colaboración entre el BCE, los bancos centrales nacionales y las instituciones financieras es esencial para abordar estos desafíos. A medida que la zona del euro continúa evolucionando, es fundamental que todos los actores trabajen juntos para crear un sistema de pagos que sea inclusivo, eficiente y capaz de adaptarse a las necesidades cambiantes del mercado.

El Consejo de Estabilidad Financiera (FSB) y su relevancia

El Consejo de Estabilidad Financiera (FSB) es un organismo internacional que desempeña un papel crucial en la supervisión y regulación del sistema financiero global. Su misión es promover la estabilidad financiera mediante la coordinación de políticas y la implementación de estándares internacionales.

La relevancia del FSB radica en su capacidad para abordar los riesgos sistémicos y garantizar que las instituciones financieras operen de manera segura y eficiente. En el contexto de la conectividad de pagos, el FSB ha promovido la adopción de estándares como ISO 20022, que son esenciales para mejorar la interoperabilidad entre diferentes sistemas de pago.

El FSB también trabaja en estrecha colaboración con otros organismos internacionales, como el Fondo Monetario Internacional (FMI) y el Banco Mundial, para abordar los desafíos que enfrenta el sistema financiero global. Esto incluye la regulación de las fintech y otras innovaciones que están cambiando rápidamente el panorama de los servicios financieros.

A medida que el mundo se vuelve más interconectado, la labor del FSB se vuelve aún más importante. La coordinación entre países y la implementación de estándares globales son fundamentales para garantizar que el sistema financiero sea resiliente y capaz de enfrentar futuras crisis.

Conclusiones sobre el papel de las entidades financieras en la estabilidad económica

La importancia de la regulación bancaria

La regulación bancaria es esencial para garantizar la estabilidad del sistema financiero. Las entidades financieras deben operar dentro de un marco regulatorio que promueva la transparencia y la responsabilidad. Esto no solo protege a los consumidores, sino que también contribuye a la confianza en el sistema financiero en su conjunto.

El impacto de las fintech en el sistema financiero

Las fintech están transformando el panorama de los servicios financieros, ofreciendo soluciones innovadoras que mejoran la eficiencia y reducen costos. Sin embargo, su crecimiento también plantea desafíos regulatorios que deben ser abordados para garantizar la estabilidad del sistema financiero. La colaboración entre fintech y entidades tradicionales es clave para crear un ecosistema financiero más inclusivo y resiliente.

Transformando digitalmente a PYMEs en Latinoamérica con soluciones de pagos digitales. Con más de 20 años de experiencia liderando proyectos en innovación financiera y tecnología. “Wanna Be” escritor de tecnología y tendencias de negocios.